Con il Decreto Lgs n.261 del 30 dicembre 2023 ( il primo sulla delega per la riforma fiscale,

approvata con Legge 9 agosto 2023 n.111 ) e con effetti dal 31 dice mbre 2023, vengono previste

alcune novità in materia fiscale per il 2024.

La novità più importante riguarda le nuove aliquote IRPEF ed i relativi scaglioni, prevedendo la

riduzione delle aliquote dalle quattro attuali a tre.

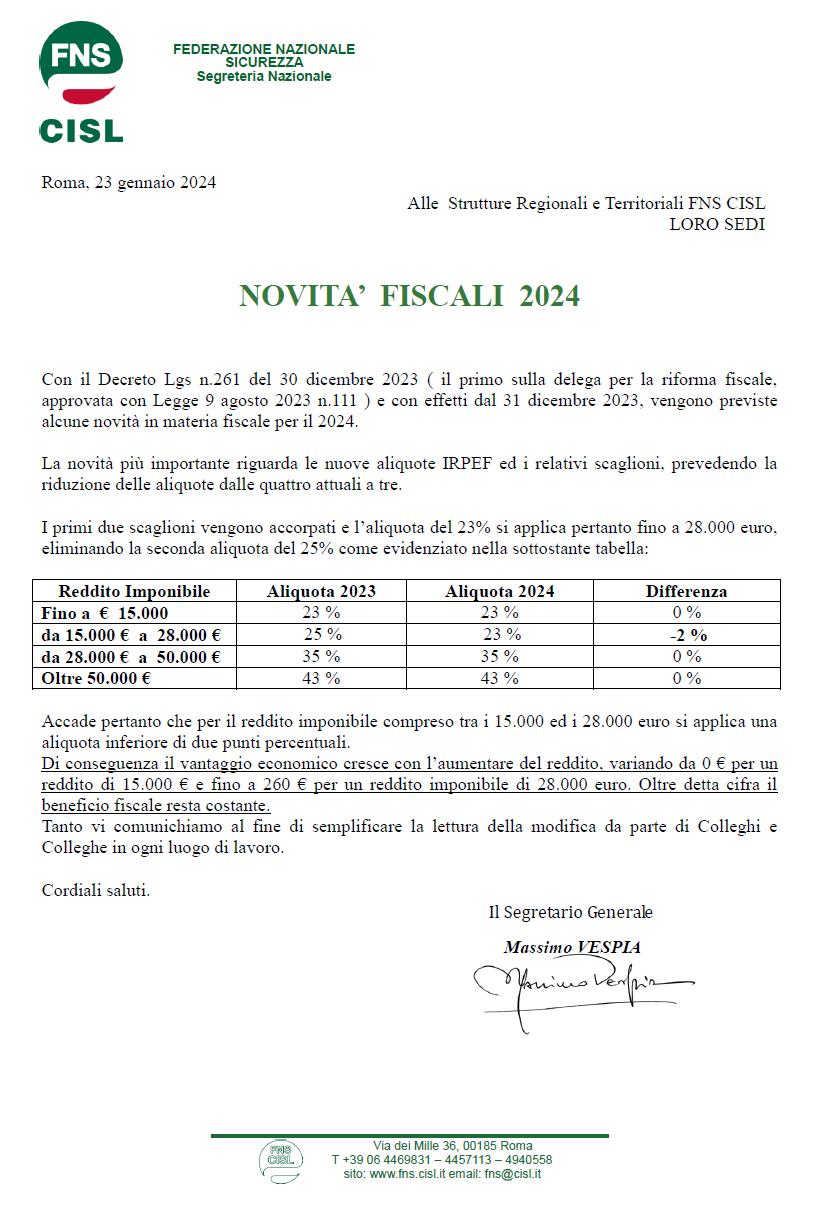

I primi due scaglioni vengono accorpati e l’aliquota del 23% si applica pertanto fino a 28.000 euro,

eliminando la seconda aliquota del 25% come evidenziato nella tabella in allegato.

Accade pertanto che per il reddito imponibile compreso tra i 15.000 ed i 28.000 euro si applica una

aliquota inferiore di due punti percent uali.

Di conseguenza il vantaggio economico cresce con l’aumentare del reddito, variando da 0 € per un

reddito di 15.000 € e fino a 260 € per un reddito imponibile di 28.000 euro. Oltre detta cifra il

beneficio fiscale resta costante.

Tanto vi comunichiamo al fine di semplificare la lettura della modifica da parte di Colleghi e

Colleghe in ogni luogo di lavoro.

Cordiali saluti.

Il Segretario Generale

Massimo VESPIA